Van Wet DBA naar Wet VBAR; weg met schijnzelfstandigheid!

De Nederlandse wetgever wil ‘flex minder flex’ maken en af van wildgroei aan schijnzelfstandigen. Kortgezegd is het aantal zelfstandigen in Nederland de afgelopen jaren exorbitant gegroeid. In veel gevallen is er eigenlijk geen sprake van ondernemerschap, maar kwalificeert de zelfstandige eigenlijk als werknemer. De Nederlandse wetgever wil deze wildgroei van zelfstandigen, die mogelijk als werknemers kwalificeren, terugdringen.

Wat is schijnzelfstandigheid?

Schijnzelfstandigheid houdt in dat iemand als ondernemer werkt, maar in feite als werknemer kwalificeert. Dit leidt tot een situatie waarin de opdrachtgever feitelijk als werkgever optreedt, zonder de bijbehorende verplichtingen aan de Belastingdienst en de opdrachtnemer te voldoen. Ondanks de invoering van de Wet Deregulering Beoordeling Arbeidsrelatie (Wet DBA), is de handhaving hiervan tot nu toe uitgebleven. Dit heeft bijgedragen aan de aanzienlijke groei van het aantal zelfstandigen.

Strengere handhaving op de Wet DBA

Vanaf 1 januari 2025 zal de Belastingdienst ‘actief’ de Wet DBA handhaven. Dit houdt in dat meerdere opdrachtgevers het risico lopen als werkgever te worden gekwalificeerd in het geval van schijnzelfstandigheid, met alle financiële gevolgen van dien. Daarom heroverwegen veel opdrachtgevers hun samenwerking met zelfstandigen of passen zij hun overeenkomsten van opdracht aan.

Daarnaast bestaat het risico dat zelfstandigen zelf menen dat er sprake is van een arbeidsovereenkomst, wat kan leiden tot aanzienlijke (loon)vorderingen. Dergelijke claims komen in de praktijk steeds vaker voor.

Arbeidsovereenkomst of zelfstandige onder de Wet DBA?

De belastingdienst beoordeelt op grond van de Wet DBA of er sprake is van schijnzelfstandigheid. Het beoordelingskader is de afgelopen jaren verduidelijkt in rechtspraak. De recente uitspraak van het Deliveroo-arrest van de Hoge Raad uit 2020 heeft hier in grote mate aan bijgedragen.

Aan de hand van negen gezichtspunten wordt de rechtsverhouding tussen partijen beoordeeld; is er sprake van een arbeidsovereenkomst, c.q. schijnzelfstandigheid, of is er sprake van zelfstandigheid. De negen gezichtspunten zijn:

- De aard en duur van de werkzaamheden;

- De manier waarop de werkzaamheden en werktijden zijn bepaald;

- De mate waarin de werkzaamheden én opdrachtnemer onderdeel zijn van de organisatie;

- De verplichting het werk persoonlijk uit te voeren;

- De manier waarop afspraken tot stand zijn gekomen;

- De manier waarop de beloning is bepaald en wordt uitbetaald;

- De hoogte van de beloning;

- Het commercieel risico van de opdrachtnemer; én

- De mate waarin de opdrachtnemer zich als ondernemer gedraagt.

Alle gezichtspunten zijn in samenhang van belang. Door alle feiten en omstandigheden te bekijken komt men tot de beoordeling van de rechtsverhouding; is er wel of geen sprake van een arbeidsovereenkomst?

De partijbedoeling is in dit beoordelingskader niet van belang. De feitelijke uitvoering is doorslaggevend bij het bepalen of er sprake is van een arbeidsovereenkomst. Wijkt de feitelijke uitvoering af van de partijbedoeling, dan prevaleert de wijze van uitvoering.

Van Wet DBA naar Wet VBAR (Wet Verduidelijking Beoordeling Arbeidsrelaties)

De wetgever heeft vastgesteld dat de huidige regelgeving met de Wet DBA onvoldoende duidelijkheid biedt over wanneer iemand als werknemer of zelfstandige moet worden gekwalificeerd. De Wet DBA zal naar verwachting per 1 januari 2026 worden vervangen door de (nieuwe) Wet Verduidelijking Beoordeling Arbeidsrelaties (Wet VBAR).

De nieuwe wetgeving introduceert een vernieuwd beoordelingskader dat bestaat uit twee hoofdonderdelen: 1) het beoordelingskader en 2) het rechtsvermoeden op basis van uurtarief.

Het nieuwe beoordelingskader

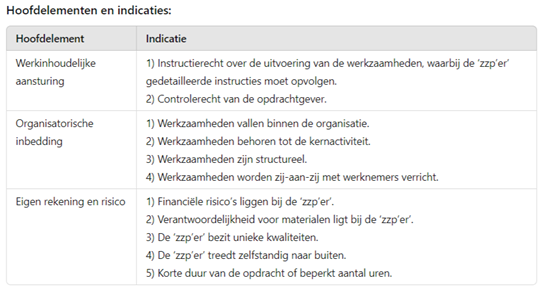

De open norm van ‘in dienst zijn’ volgens artikel 7:610 lid 1 BW (arbeidsovereenkomst) wordt verduidelijkt door diverse indicaties die onder te verdelen zijn in drie hoofdelementen. Deze hoofdelementen vormen het toetsingskader voor het vaststellen van een arbeidsovereenkomst en het herkennen van schijnzelfstandigheid.

Naast deze indicatoren wordt ook gekeken naar het aantal opdrachtgevers van de ‘zzp’er’ en of deze zich gedraagt als zelfstandig ondernemer. De nieuwe criteria zijn in grote lijnen al van toepassing, maar worden verduidelijkt en vastgelegd in de nieuwe wetgeving.

Rechtsvermoeden op basis van uurtarief

Indien het bepaald uurtarief onder de € 33,00 excl. btw ligt, kan de ‘zzp’er’ zich beroepen op een rechtsvermoeden van werknemerschap.

Als de opdrachtgever hier niet op ingaat, kan de ‘zzp’er’ de zaak voorleggen aan de kantonrechter. De zzp’er moet bewijzen dat het uurtarief onder dit bedrag ligt. Als dat lukt, wordt aangenomen dat er sprake is van een arbeidsovereenkomst, tenzij de opdrachtgever kan aantonen dat het uurtarief hoger was.

Deze omkering van de bewijslast houdt in dat de opdrachtgever moet aantonen dat er geen arbeidsovereenkomst bestaat door te toetsen aan de elementen van arbeid, loon en gezag. Indien de opdrachtgever hierin slaagt, moet de zzp’er bewijzen dat er toch sprake is van een arbeidsovereenkomst.

Het rechtsvermoeden is alleen van toepassing voor de zzp’er en geldt niet voor derden zoals het UWV of de Belastingdienst. Echter, als een zzp’er succesvol een beroep doet op dit rechtsvermoeden, kunnen uitvoeringsorganisaties de rechterlijke uitspraak gebruiken als bewijs voor de kwalificatie als arbeidsovereenkomst, met de bijbehorende verplichtingen voor de werkgever.

Het rechtsvermoeden is ook van toepassing bij opdrachten zonder uurtarief, zoals bij een totaalprijs of stukprijs. In dat geval moet de zzp’er aantonen dat het aantal werkuren leidt tot een uurtarief onder het rechtsvermoeden. Dit kan gemakkelijker worden aangetoond door een urenadministratie bij te houden.

Hoe om te gaan met de vernieuwde strijd tegen schijnzelfstandigheid?

Het is cruciaal om te evalueren of de huidige zelfstandigen correct zijn gekwalificeerd. Opdrachtgevers die veel met zzp’ers werken, doen er verstandig aan dit nu al te beoordelen. De Belastingdienst kan vanaf 1 januari 2025 actiever gaan handhaven, onder meer via bedrijfsbezoeken en boekenonderzoeken voor loonheffingen. De Wet VBAR zal naar verwachting per 1 januari 2026 leidend worden, waardoor het vernieuwde beoordelingskader zal worden gebruikt.

Voorkomen is beter dan genezen

Voor zowel opdrachtgevers als voor de zelfstandigen is het van groot belang nu aan de slag te gaan met de vraag hoe de rechtsverhouding zal worden gekwalificeerd. De arbeidsrecht advocaten van MannaertsAppels helpen je graag verder met een uitgebreide beoordeling of advies over de wijzigingen. Neem contact op voor meer informatie of lees het whitepaper wat Milou Henneman en Tomas Bakkes hierover schreven.